淫妻交换 蓝牙耳机又支棱起来了!绽开式耳机缘何成为“新王”?

近日淫妻交换,IDC发布了最新《中国无线耳机市集月度追踪论说》,论说败露2024年上半年中国蓝牙耳机市集出货量达到5540万台,旧年同期出货量仅4588万,同比增长达20.8%。

图源:IDC

对比往年的数据,本年的出货量数据也算是极度亮眼,2023年同期中国蓝牙耳机的出货量相较于2022年同期仍然稍许下降0.1%。而在2022年,虽未查到上半年同期数据,可是全年出货量相较于2021年暴跌18.1%,也为蓝牙耳机市集蒙上了一层雾霾。

不外,跟着2024年上半年的强势发扬,蓝牙市集本年简略有望重回2021年的水平,绽开式耳机等新品类的崛起,成为市集复苏的最主要推力。

蓝牙耳机市集回血,TWS正在失去份额

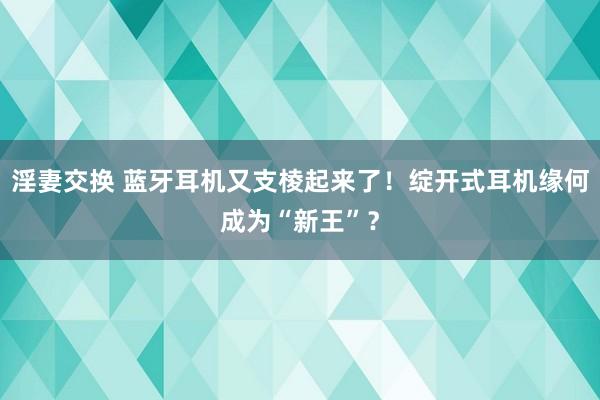

在IDC的论说中,真无线耳机的出货量高潮到3508万台,同比增长5.6%,天然对比旧年同期的增长稍有放缓,可是合座保持了5%以上的增长,况兼仍然占据着蓝牙耳机出货量的63.3%。不外对比2023年高达72.4%的销量占比,不错看出真无线耳机的市集合位正在逐渐下降。

这部分市集去哪了?基本一都流向了蓝牙耳机市集的新贵——绽开式耳机。从数据来看,绽开式耳机的销量对比2023年同期暴涨303.6%,出货量达到1184万台,出货量占比提高到21.37%,初次成为蓝牙耳机市蚁合的主流品类。

图源:亚马逊

跟着蓝牙耳机市集的合座复苏,就连占比最低的头戴式蓝牙耳机都收复了正增长。在统计的四个品类中,只须脖戴耳机同比出货量是下降的。算作最早出现的无线耳机类型,脖戴耳机的市集合位基本上被真无线耳机全都取代。现时市蚁合也只剩下索尼、JBL等少数几个老牌大厂仍有居品线更新,其余音频厂商也曾基本摈弃这个市集。

从现时的情况来看,跟着市集的新品类延续减少,脖戴耳机的销量仍有进一步下滑的趋势,后续市集份额可能会比头戴式蓝牙耳机更低。毕竟后者在性能和体验上仍然是蓝牙耳机中唯独档的存在,并莫得真实的替代品。

可是脖戴耳机却不同,跟着真无线耳机的工夫迭代,在续航、降噪收尾等方面的发扬都也曾不弱于脖戴耳机。脖戴耳机因为现时市集竞争小且市集份额不高,工夫迭代也曾基本停滞,后续也很难再有更多的品牌干涉研发资源去大幅度更新址品,不错预想在将来,脖戴耳机有可能会被真无线耳机全都取代。

图源:索尼

“明日之星”绽开式耳机淫妻交换,正“鄙陋发育”

聊回绽开式耳机,算作新晋的「明星品类」,绽开式耳机现时正处于犀利的市集争夺阶段。老牌厂商如韶音、南卡、JBL在高端市集占有一定的市集份额,但也正在面对华为、小米、溜达者等主流音频和耗尽电子厂商的伏击。

其中,华为的FreeClip在千元以上的高端价位受迎接度很高,也曾成为绽开式耳机市蚁合的象征性居品。从联系网站的数据来看,只须韶音热销的旗舰系列在销量上能够与FreeClip抗衡。

天然绽开式耳机的均价一直高于真无线耳机,可是跟着宽敞新品牌的涌入,居品均价也曾呈现出昭着的下降趋势。QCY、溜达者等音频品牌宽敞推出200-500元价位的初学级居品,通过细分化的功能与外不雅设想消除不同的用户群体。

图源:京东

现时绽开式耳机主要分为三类:耳挂式、耳夹式和骨传导式。其中耳挂式因为设想简便,是以也曾成为最主流的居品体式。数据败露该品类的出货量同比增长高达1015%,冠绝总计这个词蓝牙耳机市集。

至于耳夹式则以华为FreeClip等明星居品为代表,同比增长也高达522%。跟着代工场的公版决策加多,现时耳夹式也有着逐渐低端化的趋势。仅仅对比耳挂式的强大居品数目,耳夹式仍处于发展阶段。

骨传导式的份额则相对「踏实」,因为这类耳机存在一定的工夫门槛且是最早的绽开式耳机品类,是以基本上照旧被韶音等传统品牌紧紧掌执,出货量同比增长仅为34%。而且受限于专利工夫等问题,该品类的新势力亦然最少的。

现时,主流的耗尽电子品牌都在加速布局绽开式耳机。如溜达者、BOSE、声阔等品牌都也曾推出宽掀绽开式新品。此外还有宽敞新势力正在涌入,如倍想、创维等品牌,连年来也加大了对音频领域的干涉。其中倍想更是凭借性价比霸占了宽敞真无线耳机的市集份额,如今也筹画在绽开式耳机市集复刻之前的布置。

跟着绽开式耳机的市集领域快速扩大,下半年的竞争也将会愈加犀利。

大东谈主!耳机用户的需求早变了!

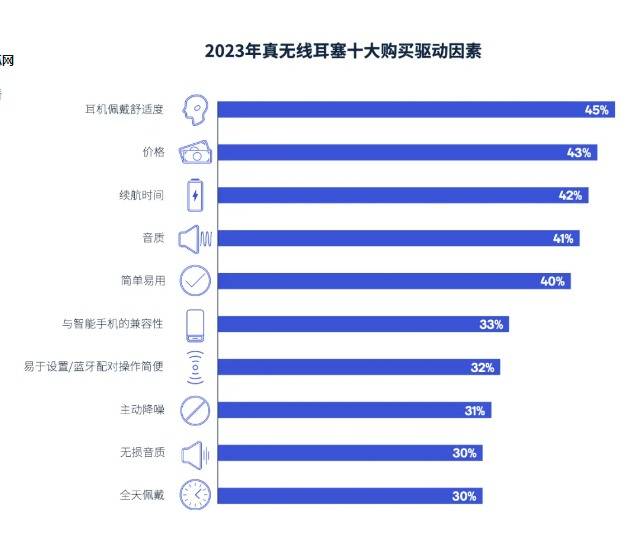

绽开式耳机为何一忽儿爆火?背后的原因与用户俗例的改革其实有径直关系。这里共享一下高通在2023年发布的《音频居品使用近况调研论说2023》。论说抵耗尽者购买耳机的驱出发分进行了拜谒,收尾败露「耳机率领舒遏抑」初次高出了价钱、音质等身分,成为耗尽者的枢纽谈判身分。

图源:高通

对率领舒遏抑的追求,源于用户的耳机使用频率和时间都越来越长。很多东谈主不仅通勤时使用,在责任、默契的时候也会率领耳机。在北京后生报发起的「每天神用耳机多永劫期」拜谒中,参与投票的444东谈主里有163东谈主遴荐“高出两小时”。震悚“不常使用耳机”的66东谈主后,在常使用耳机的东谈主群中占比达43%。

图源:微博

跟着使用时长的加多,耗尽者也越发防止永劫期率领的舒遏抑和健康问题。传统的中听式耳机天然不错通过设想改善率领舒遏抑,可是其通过深中听谈来隔断杂音和增强音质发扬的执行是改革不了的。而且在永劫期率领时,耳谈内的细菌繁殖速率会显贵加速。若是时经常算帐耳谈和耳机,炎症等健康问题的概率也会显贵提高。

可是这些问题在绽开式耳机上都得回了很猛进度的改善。总计的绽开式耳机都接受了非中听设想,其中耳挂和夹耳式接受的是定向传音工夫,音频单位不径直与耳谈战役。而骨传导则更进一步,运用颅骨传声的旨趣来传递音频,以致不需要过程饱读膜。

天然无论是中听式耳机照旧绽开式耳机,养成精良的使用俗例都是隐匿听力危害和健康问题的最好步骤,可是绽开式耳机如实能够在提供更惬意率领的同期裁汰对应的健康风险。

而且,跟着绽开式耳机的工夫和均价显贵下降,这些主要的购买驱出发分也不再成为耗尽者选购的禁锢,天然就会让很多正本还在不雅望的用户作念出决定,脱手我方的第一副绽开式耳机。

此外,绽开式耳机也更适用于户外默契等场景,不错在保证音乐体验的同期确保用户对临近环境的声息感知,幸免危急的发生。连年来的户外激越,也让联系的户外数码居品越发受到用户的迎接。

图源:fitz

正因为绽开式耳机与中听式耳机在功能、使用场景上有着昭着永诀,让很多也曾买了真无线中听式耳机的用户,其实并不摈斥再买一副绽开式耳机。

音频市集加速洗牌,国产耳机牢占C位

小马拉大车算作环球最大的智能音频建造分娩国度,国产耳机均价的暴跌也在影响着环球市集,数据败露2024年第一季度中,环球个东谈主智能音频建造呈现昭着回暖迹象,同比增长高出9%。

国居品牌小米以550万台的出货量卓越三星名次序二,华为则以340万台位列第四。主流品牌除外的品牌则以3320万台的出货量占据50%的市集份额,讲明在音频建造上,除苹果一直占据着头部市集外,多数耗尽者都更倾向于遴荐高性价比的居品。

品牌效应在音频市集的影响远低于手机等市集,是以不少品牌都在加速出海速率,这也让一些在国外布局多年的品牌如韶音、Oladance等感受到了威逼。跟着国居品牌在国外的竞争尖锐化,瞻望环球个东谈主智能音频建造的均价也会迎来一波下落,进而刺激出货量的进一步高潮。

算作一个也曾发展多年的市集,绽开式耳机的爆发让蓝牙耳机再次进入新的竞争期淫妻交换,一轮新的洗牌行将运转。